上市公司2012年中报披露接近尾声,通过对中报数据进行深度解析,是发现长期增长型公司的有效途径。

作为白酒行业的龙头企业之一,洋河股份(002304,股吧)中报透露出来的业绩含金量极高:收入与净利润同比大幅增长,公司的行业地位进一步巩固;整合营销促进了省内外市场 全面开花;产品结构不断优化,进一步提升了品牌形象;管理水平提高与高端产品爆发使盈利能力进一步提高;费用水平的控制更是优异于竞争对手。

行业地位进一步巩固

洋河股份2012年中期业绩报告显示,公司上半年实现收入93.10亿元,归属于上市公司股东的净利润为31.74亿元,两者同比分别增长50.85% 和74.98%,接近公司此前业绩预告的上限,无论总量还是增速,均处于白酒行业前列。此外,公司还预计2012年1-9月净利润同比增长保持在50%以 上。

从以往各年年报数据来看,这已经是洋河股份连续7年净利润增长率达到50%以上。同时,通过横向对比,可进一步确定洋河在行业中的“江湖 地位”――在白酒行业,传统格局是“茅五泸”三国演义,但洋河在2011年三季度开始超越泸州老窖(000568,股吧),成了新三强成员,2011年全年以及2012年上半年 均稳定了其行业第三的地位。

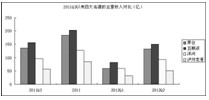

通过贵州茅台(600519,股吧)、五粮液(000858,股吧)、洋河股份、泸州老窖近四个季度以来的主营业务收入对比(参见图一),可以很明显的看出,洋河股份的主营业务收入已经稳居行业第三的位置,与第四名的差距拉大,并逐步具备冲击第二名的实力。

图一:“茅五洋泸”近四季度以来的主营业务收入

整合营销能力是强大催化剂

从国内白酒企业的发展历程来看,除茅台(600519,股吧)、五粮液等极少数在市场上有深根蒂固影响的品牌外,其它白酒品牌的传播力度往往受地域限制,只有具备较强整合营销能力的企业才能穿越市场区域的限制。

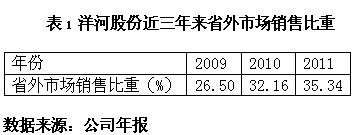

洋河股份自2005年以后开始提速,销售额连续七年保持年均50%以上的增长,高于行业平均增幅近30个百分点。也正是因为这样的高增速,白酒业内将之 称为“洋河速度”。通过打造洋河蓝色经典系列品牌,以及与双沟联手,洋河股份已实现了省内外区域的双向突破,公司近三年来省外市场销售额占总销售额的比重 可参见表一。

洋河股份2012年中报显示,省内、省外销售增速分别达到47%和58%,整个上半年,省外销售比重已达到34.18%,这表明省内“天网工程”、省外深度全国化的效果正在逐步显现,预计未来2-3年公司在深度全国化进程中仍能继续维持高速成长。

据记者了解,2012年将是公司全面推进深度全国化的元年,预计销售收入会在2011年的基础上更上一层楼,重点省份销售额实现10亿元,全面覆盖全国300 多个地级市中的2862个县。

结合洋河股份2011年完成情况及2012年半年报来看,完成2012 年布局应该问题不大。

更长远的看,2013―2015年是洋河股份深度全国化的过程,最终实现省外要有一两个类似于江苏容量的市场、所有省份实现年销售额3-5 亿元、在省外部分城市打造亿元市、在江苏省内打造亿元县,以及网络的构建要像地产酒一样的规模和效果。一旦完成深度全国化的战略目标,相当于再造两个洋 河,到时,洋河的体量与现在将不可同日而语。

延续高端路线

从 一个地方酒变成全国名酒,洋河股份的产品定位十分关键,即坚持走高端路线,进而塑造高端品牌形象。“梦之蓝”是继“洋河”、“双沟”、“蓝色经典”、“珍 宝坊”之后,又一被国家工商行政管理总局认定为“中国驰名商标”,公司成为我国白酒行业唯一拥有两大中国名酒、五个中国驰名商标的企业。可以说,高端白酒 销量增长和销售价格提高是业绩增长的主要原因。

以2011年财务数据为例,“梦之蓝”销售收入同比增长187.87%、“天之 蓝”销售收入同比增长107.08%,结合2009、2010年的年报数据来看,最近三年,“梦之蓝”、“天之蓝”的销量增长率均同比超过了100%,显 现了强劲的持续增长势头;“珍宝坊”全年实现销售同比增长62.65%,苏酒同比增长84.23%。绵柔苏酒上市后,迅速在江苏省市场刮起了一股绿色旋 风,不到半年时间,实现销售额近亿元,成为公司又一增长极。

据悉,洋河股份2012年的目标是在省内主推梦系列和苏酒,在省外推广天之蓝和梦之蓝,在产品推广策略上逐渐向高端延伸。2012年中报显示,中高端白酒销售收入占比为92.22%,相比2011年同期提升了3.76个百分点。

盈利能力进一步提高

管理水平进一步提高与高端产品的爆发也提升了洋河股份的盈利能力。

以毛利率为例,2011年公司白酒业务毛利率同比提升1.92个百分点至58.72%,2012年上半年,白酒业务毛利率高达62.2%,呈现稳步上升 的态势。虽然这一毛利率水平与茅台、五粮液有一定差距,但高端化的趋势十分明显,直接推动了公司的综合效益年年创新高。

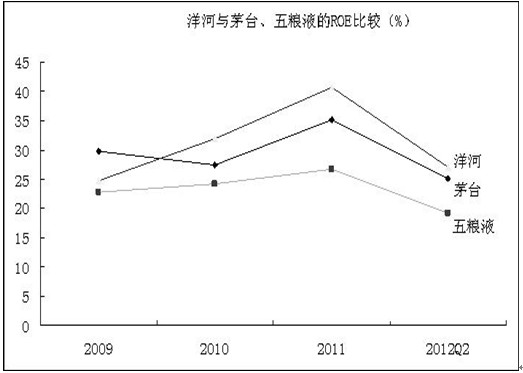

通过观察最具代表性的财务指标――净资产收益率(ROE)来对比同行业的领导企业,记者发现洋河已“力压群雄”。洋河与贵州茅台、五粮液的ROE对比情况可参见图二。

图二:洋河与茅台、五粮液的ROE比较

数据来源:公司年报

优异的费用控制力

从2012年中报数据来看,期间管理费用率上升了0.6%;财务费用率下降了0.1%;销售费用计提10亿元,对应销售费用率为10.7%,上升了 1.2%。很明显,公司进一步加大了市场推广的力度。但是,由于食品饮料行业竞争激烈,如果不加大广告投入,则有可能陷入被动挨打的局面。

有分析人士指出,由于洋河股份仍处于扩张发展期,可以预计未来一段时期,销售费用率仍然难以显著下降。不过,若是以销售费用的小幅提升换来销售收入的快 速增长、做深做透市场,则仍然是必要的、良好的市场策略。这相当于春天播种,等待秋天丰收。而且,从洋河以往的业绩报告来看,洋河的管理团队具有前瞻的战 略思维、深入细致的团队执行力,因此在费用控制方面一直表现得很优秀,能够以小成本换来大产出。

以上五个方向均显示,洋河股份 2012年中报业绩含金量极高,兼具绩优与成长双重特性。而且,随着上半年募投项目、名优酒酿造技改二期工程、三万吨名优酒酿造技改工程、双沟酒业园区包 装物流项目、名优酒酿造技改三期工程等项目建设稳步推进并逐渐投产,公司的生产条件、生产规模、研发能力得到了明显的改善和提升,未来的业绩增长潜力不容 小视,公司的投资价值也值得进一步挖掘。

来源:股市动态分析 和讯

本文标签:洋河

编辑:阿喃