����˼ս����ѯ���³�ף�л�

����һ���棬��������ı仯������δ����ҵ��������һ���棬������ҵ�����������仯�����еIJ�Ʒ�ṹ�Ͳ�Ʒս�����ĵ�����Ҳ����Ϊ����������ҵ���������ٶȹ���ҵת���ڵĹؼ���

�������ӽ���İ���ҵ�������г����������������ѳ�Ϊ�ձ鹲ʶ�����ͬʱ��Ҳ����Ϊ������������ҵ��һ�β�����ת���ڣ���վ�����µķ�չ����ϡ��ع���ʷ���Կ�������ÿһ��ת�����У�������ҵ������Σ����ΪһЩ��ҵ�������д��ҵ��ֵĻ��һ��20��ǰ������ҵ���Ե������£����ȵ�ս�Գɾ�������Һ��ҵ�ϴ��λ�ã�һ��10��ǰ������ҵ�»�������£����ȵ�Ӫ���ɾ�����ӿ�Խʽ�ķ�չ����������ҵǰ��ǿ��

������ˣ����ǿ���Ԥ�����ǣ������ű��ֵ�������ҵ��һ�ֵ�ϴ����Ȼ��ʼ��ֻ����������������Ҫ��һ��˼����֤������һ�ֵ����������Щ��ҵ������ᣬ�ڶ������ҵ���ת���ڵġ�Σ�������������ֽ���δ�֮����ΰ��ա���θı䣬����Ϊ����δ����չѰ����Ч������·����������Ӧ��ȫ���������ĺ������ơ�

2013��ҵ��״������Ԥ��

�������ѿ������������ڶ�֤ȯ��˾�ڰ���ҵ2013����걨�и��������ۡ��Ӱư��걨��������������ҵ������������ȥ��ͬ����ȶ��в�ͬ�̶ȵ��½����������ָ�������ͬʱ������ع�˾�Ķ�����Ԥ�տ����Լ���˾��Ӫ�ֽ�����Ҳ�����˴���»������⣬�����й�˾�б������ֳ�������ָ�꣬�ƺ�Ҳ�����ֳ��˰���ҵ����״���ǡ�

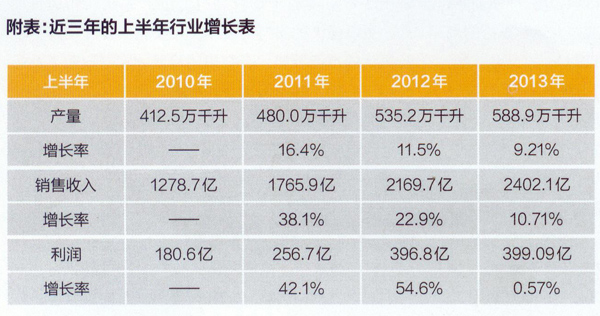

�����ݹ���������ҵ������������������ʾ��2013��1-6�·ݣ�ȫ����ģ���ϰ���ҵ�ۼƲ���588.90��ǧ����ͬ������9.21%��1-6�·ݣ�����ҵ��ģ������ҵ�ۼ���������2402.13�ڣ�ͬ����10.71%���ۼ�ʵ������399.09��Ԫ��ͬ������0.57%������������2012�ꡢ2011��ͬ�ڶԱȣ����ǿ��Է��֣�һ������������ҵ�ڲ������������롢�����ϼ����������������������ߣ���һ���棬���ڲ��������ʡ��������������ʡ������������ϵĴ���»������У���Ϊ���Ե����������������ϣ���2011���42.1%��2012���54.6%���ٵ�2013���0.57%�����ֳ��˽���������ʽ���������������Ϊ�ؼ����ǣ����֡�����ʽ���������������ҵ�������������������Ȼ���ٷŻ���������¡�����������

������ϴ˴ε��������ĸ�Դ�����Կ��������ߵ������������ѵ������½����ر��Ǹ߶ˡ��и߶��г��������½�����Ϊ�˱�����ҵת���ڵ���������������1988�ꡢ1998�귢������ҵ������ͬ�����ε��������ڹ�����������Ӱ���£��ر��ǹ��Ҷԡ��������ѡ����Ƶ�Ӱ���¶������ġ�̽����Ҫ��������ҵ�ڹ�ȥ�ġ��ƽ�ʮ�ꡱ�У�����ٷ�չ���ۻ�������ì��������ļ����ͷš����⣬������ҵ�����������Ȼ��������̿��ѹ�����г�����ƣ�����Լ���Դ��ԭ������Ա�ȸ���������Ӫ�ɱ��IJ������ǣ�Ҳ��һ���Ӿ�����ҵ�ľ�Ӫѹ����

������ˣ��ڱ�����ҵת���ڣ����Ź����������ߵij��������ž��������г����ѽṹ�仯�����룬����ҵ����������ġ�Ұ�������������»ع����Է�չ��������ҵ������еIJ�Ʒ�ṹ�Ͳ�Ʒս�����ĵ���Ҳ���ڱ��С���Ϊ���ⲻ��������ҵ�ܷ�Ӯ��δ�������뷢չ�Ļ��������������ݱ��ƶ��Ʋ�ҵ�ݱ䡢��ֱ仯������ʹȻ������ҵ�ѽ�����ҵת���ڵİ���ҵ��˵��һ���棬��������ı仯������δ����ҵ��������һ���棬������ҵ�����������仯�����еIJ�Ʒ�ṹ�Ͳ�Ʒս�����ĵ�����Ҳ����Ϊ����������ҵ���������ٶȹ���ҵת���ڵĹؼ���

��������ҵת���ڣ��߶��г��ij��������ǿ�Ԥ���ģ��θ߶˺��и߶˵�Ʒ�ƿ��Կ��ٳɳ�Ҳ����ҵ�ڴ�Ҵ���˹�ʶ�ġ��������Ǵθ߶˻����е����и߶ˣ������г�����������Ӫ�������нϸ�Ҫ����Ϊ�˵���Ʒ�����Ŀ��Ⱥ���ȶ����ڸ߶˲�Ʒ��������Ŀǰ�߶˵�������ҵ�����߱��ġ������������������г��ڵ���С����ҵ������ս���ɳ��������������ƺͶ����ƣ�������������Ա�������õ��˿��ٳɳ���������Щ��ҵ�Ѿ�����˴��黯�г��IJ��֣�����ȱ������Ʒ����Ӫ������������Ҫ�ҵ��������������ǵ�Կ�ף����Ǿ�������ҵת���ڣ���ЩƷ���л���ȡ�óɹ�����д��ҵ��ֵĹؼ�Ҫ�ء�

δ����չ����̽��

�����κβ�ҵ�ķ�չ�����۾��������ܲ��ɷ֣���һ����ڰƲ�ҵ��˵��������ˡ���ˣ�������̽�ְ���ҵ��������ҵ��Ҫ��Ե�δ��ʱ���Ʊ�Ҫ�����й����õķ�չ�����������������̬�ı�Ǩ�����п��ǡ�

���������죬�й����÷�չ���漣�ѽ���������Ч�ġ��ڶ�����������Ĺ�������Ը��Ҳϣ�������ʡ����������ǿ������2013�ļ�����˹��̳��Ļʽ�Ϸ������ر��´ǣ����ǿ�����һ�������������й����ò���ת�������½Ρ��г��ڿ����й���������DZ����Ȼ��δ���й�����֧�Ÿ������ľ�DZ�����ڡ����ͬʱ���ھ��õ����Ĺ����У��й������ߵ����������Լ������г��Ĺ�ģ��Ȼ�ڳ�����ߡ��������ҹ���������ˮƽһֱ������Ԫ���ϣ�����ÿ�걣����ǧԪ���ϵ���������������������ˮƽ��������2012����뵽����Ԫ�Ĺؿڡ����������Ʒ�����ܶ���2013��8���Ѿ�����1.8����Ԫ��������������λ���������ٶȡ������������������������Լ������г���ģ���������������ͬʱ������Ҳ����Ҫ��������Ⱥ���Լ�������̬�ı仯��

�������ȣ�������Ⱥ��ı仯�ϣ�һ�����Ǿɺ�������Ⱥ����˳�����һ�������º��������ߵij��֡�����������Ⱥ��ı仯����Ӱ����Ҫ�����ڸ߶˰������г��ϡ����˳�����ָ��ǿӲ����ʹ�߶˰����γ�Ϊ�˷����������������Ʒ����ֱ�ӱ�־����ԭ�еĺ���������ȫ�߳����������֡�����Դ���ڹ��Ҿ��÷�չ�У�������ɫ����ת�䣬������Խ��Խ������ղƸ�����Ȩ�����˳�Ϊ���������䣬���µ�����������Ҳ��Ȼ��Ϊ�������ѵ��ˡ�

������Σ���������̬�ı仯�ϣ�����Ҫ���������¼������棺1�����������Իع飬���ն˸�����ռ䡢ǿ���������ֶ��Ѿ��˽⣬��������Ŀ���������2���������������ӿ죬��֮������ʱ���Ŀ�������ͳ����ҵģʽ�������±������Ʒ����Ʒ�����ۡ����۽�����һ��ȫ�µġ����������̬��3.80��90��Ⱥ���������Ϊ����е�������Ⱥ�����Ƕ������ʲƸ������⣬���������̬����ʶ�����ڸ�����������ӣ������ڻ�۳�Ϊǿ��ij�������������д��ҵ�������Ϸ����4�����ǽ�����ʶ��ǿ�����ڰƲ�Ʒ�ĸ��Լ۱������Լ����ù����е���������Ҫ����ߡ�

�������õ��������ѱ仯ͬ����������ҵ�������µĻ�������ս����Ҫ�������������棺����һ�������ݻ���������֡���������ģʽ��������Ƭ�����ٵ��Ź������̺ͽ��ڻ������������ij��֣�ÿһ��������ﱳ����ʾ�Ű�������Ϊ����̱仯�������������������Ʒ�Ʊ�������ҵת���ڣ�������ȿ�����Ʒ������������γ��µ�ѹ����������Ʒ�Ƶ��г���ϵ�γ���������������������Ʒ����Դ�۽�����������Ʒ�Ƶij��÷�չ����������Ӫ����������������������������Ϊ�ı仯����ҵ���ϼ�ǿ��Ӧ������������ʵ���г��ӵ�һ�IJ�Ʒ������Ʒ�ƾ�������Ӧ������ת�䣬���̹�ϵ��Ϊ���������ĺ��Ļ��ڣ�ֱ��Ӱ�������������IJ�����

���ı�ǩ������ҵ

�༭�����